优质药材资源是中药产业链的关键,产业上游的药材资源已成为限制中药企业长足发展的瓶颈。在现阶段中药材产业发展增速、竞争加强的背景下,对优质药材资源的控制权必将成为中药企业重点争夺的焦点,控制产业链上游、掌握优质药材资源的企业将成为未来的行业领军企业。

一、大宗药材价格波动大,掌控种植源头的企业能保持高利润率

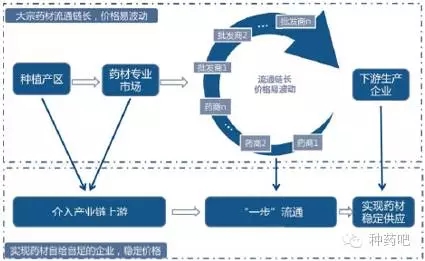

大宗中草药材能实现人工规模化种植,其生长周期短,约为一年,对气候环境要求低,种植广泛,因此药材资源容易取得、价格较低。大宗药材一般要经过多次的交易和流通,才能到达中游的生产厂商或下游的消费终端,因此流通渠道长、交易成本高、价格易波动。供需缺口、新用途的发现、自然灾害和利好政策都可能导致药材价格上升,从而影响药企的产量和利润率。其中,药材对外依赖大的药企因为药材价格的上升而面临较大的成本压力,而药材原料能自给自足的企业能免受价格波动的影响,维持高产出和高利润率。

二、布局名贵药材资源,把握未来市场蓝海

名贵药材疗效好,需求刚性,市场增长空间大。能够掌握名贵药材资源,打造高端滋补类品牌的企业是未来的行业领军者。贵重药材的流通模式不同于大宗药材,其一般不被用做中成药的原料,而是直接加工成滋补品销往消费终端。高端滋补品“重药材、轻加工”,药材种植和加工的显性成本普遍较低,而以这些为原料的高端滋补品品的市场价格可以增至10倍左右,如人参生药生产的显性成本每公斤为150元,制成人参滋补品的市场基本价位达到1500元。因此,未来能够掌控稀缺名贵药材,从而打造高端滋补品品牌,并且成功营销的企业,成长空间大。

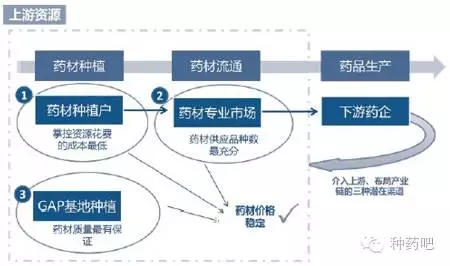

布局上游渠道多样,收购药材专业市场方式优势突出。下游药企避免药材价格上涨冲击的潜在渠道有三种,一是与药材种植户达成协议,这种介入上游方式的成本较低,只要事先和农户达成协议,给予农户部分种植成本加成,就可以保证药材价格稳定的供应,并且潜在资源多,我国药材80%以上的种植面积是由药材种植专业户来投资的。缺点是合作协议难以达成且违约风险大,由于我国药材种植户种植面积小,大部分在100亩以下,数量多且分散,导致谈判的成本高,协议难以达成,就算达成了合作协议,这种合作关系也极不稳定,遇到药材价格大涨的时候种植户违约风险大。

第二种方式是自建GAP种植基地,GAP种植对中药材的种植土壤、施肥、除虫、收成、初加工、农残、重金属含量等都有严格的要求,从而保证了药材的质量,并且GAP基地面积大,一般可达千、万亩,这样可以实现规模化种植,获取规模化带来的好处。缺点是GAP认证费用和GAP种植成本高,如天士力商洛丹参基地的GAP认证花费高达6000万元。能成功收购GAP种植基地的企业,说明其对药材资源有着巨大掌控力。

第三种方式是收购药材专业市场,全国70%以上的中药材购销都集中在17个中药材专业市场,这种对上游资源的布局方式最稳固、最全面。GAP基地种植的品种只有少数几种,作为下游药企来说,需要很多品种的中药材,药材专业市场交易的药材一般都为数百种,能充分满足生产的需要;其次,药企通过收购专业市场可以掌握中药材价格、交易量、库存等关键信息的核心渠道,全面提升公司对中药材价格的掌控力,提升公司的综合竞争力。此外,收购药材专业市场,不仅能保证药材的稳定供给,同时也为药企增加了一个新的盈利模式,公司可以收取佣金、赚取高低价差盈利,或提供增值服务(电子商务,仓储物流、质量检验、金融服务)来增加盈利。不过,收购药材专业市场需要强大的资金支持,全国只有17个中药材专业市场,数量少,收购难度较大。

三、传统企业提前布局,细分领域仍存空间

康美药业已收购安徽亳州、广东普宁、河北安国专业中药材市场,在建市场包括陇西、青海中药城等项目。天士力已投入建设“安国数字中药都”(为天士力子公司),这是其与河北省、保定市、安国市政府联手共同建设,以安国中药材专业市场为基础的自动化、信息化、标准化、个性化的中药材交易平台。在GAP基地种植方面,至今共有156个GAP基地获得批准,企业主要以下游生产商为主。在上市公司中,同仁堂、白云山、新荷花、天士力、云南白药、信邦制药都有2个以上GAP基地,成功的将产业链延伸至上游。其中,同仁堂以15个GAP基地位居榜首,种植包括牡丹皮、苦地丁、山茱萸、荆芥、板蓝根、茯苓、人参、党参在内的多种药材,产地覆盖全国多个省市。新三板公司中,云南维和药业拥有14000亩GAP三七种植地,并且已在云南省打造493平方公里无量药谷,拥有国内最大的生态三七种植地,目前已取得国家GAP认证;坤七药业立足于文山特产三七的优势资源,建立了符合GAP标准要求的“三七生态农业示范基地”。

转载:种药吧

2016年8月29日